")

会社の合併

合併には、合併をする会社のうち1社が存続し、その他の会社が存続する会社に吸収されて解散する「吸収合併」と、合併をする全ての会社が解散し、新たに新規の会社を設立する「新設合併」の2種類があります。

合併には、合併をする会社のうち1社が存続し、その他の会社が存続する会社に吸収されて解散する「吸収合併」と、合併をする全ての会社が解散し、新たに新規の会社を設立する「新設合併」の2種類があります。

合併の組合せ

吸収合併によって存続する会社を「存続会社」、消滅する会社を「消滅会社」と呼び、新設合併で新たに設立する会社を「新設会社」と呼びますが、有限会社は、「存続会社」や「新設会社」になることができません。

【存続】株式会社 【消滅】株式会社 ○

【存続】株式会社 【消滅】有限会社 ○

【存続】有限会社 【消滅】株式会社 ×

【存続】有限会社 【消滅】有限会社 ×

【存続】株式会社 【消滅】持分会社 ○

【存続】持分会社 【消滅】株式会社 ○

【存続】持分会社 【消滅】持分会社 ○

*持分会社とは、合名・合資・合同会社のことです。

合併の手続

合併の流れ

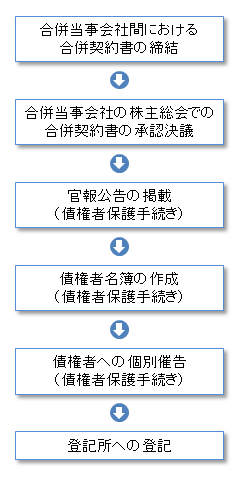

二社の株式会社が、吸収合併するときの手順は、次のとおりです。

- 合併当事会社間における合併契約書の締結

- 合併当事会社の株主総会での合併契約書の承認決議

- 官報公告の掲載(債権者保護手続き)

- 債権者名簿の作成(債権者保護手続き)

- 債権者への個別催告(債権者保護手続き)

最低1か月間の債権者の異議申立期間の経過が必要です。

手紙・ハガキやFaxなどで、債権者に異議があるときには、申し出るように通知することです。 - 登記所への登記

申請登記申請書には、上記の「合併公告」が掲載された官報の他に、最終の貸借対照表が掲載された官報、日刊新聞紙を添付する必要があります。

事前検討

「合併」手続きは複雑ですので、事前に、スケジュールを設定しておく必要があります。

「合併」手続きは複雑ですので、事前に、スケジュールを設定しておく必要があります。

会計処理・税務

「合併」により、資産・負債が、存続会社に移転し、「合併対価」が、消滅会社の株主に交付されますので、会計処理・税務問題も複雑になります。事前に、会計処理・税務問題を検討しておく必要があります。

「決算公告」

「決算公告」を「合併公告」と同時に行うこともできます。

会社分割

会社分割とは,ある会社の営業の全部又は一部を,他の会社に承継させる行為です。何が承継され,何が承継されないかは,原則として,分割計画書又は分割契約書に従って決定されます。

新設分割

既存の会社(分割会社)がその営業の全部又は一部を新たに設立する会社(新設会社)に承継させる分割

吸収分割

すでに存在する他の会社(承継会社)に分割会社の営業の全部又は一部を承継させる分割

物的分割と人的分割

物的分割

会社の分割に際して新設会社又は承継会社に発行させる株式を,分割をする会社(分割会社)に割り当てる方法

人的分割

会社の分割に際して新設会社又は承継会社に発行させる株式を,これを分割会社の株主に割り当てる方法

商号の続用による債務の承継

営業の譲受人が譲渡人の商号を続用する場合に,譲渡人の営業によって生じた債務については,譲受人もまたその弁済の責めを負います。

会社分割のメリット

簡易的な事業再編

成会社分割は包括承継(権利義務のすべてを承継する)です。つまり,過去の実績や信用を含めた営業全体が,

成会社分割は包括承継(権利義務のすべてを承継する)です。つまり,過去の実績や信用を含めた営業全体が,

分割計画書または分割契約書の記載に従って営業を移転させることが可能となり,簡易的に事業の再編成が可能となります。

物的分割が容易になった

これまで新設会社に対して営業を移転するためには,現物出資という法形態がとられていました。しかし,現物出資の調査に時間と費用がかかる上,会社設立が完了するまで営業を一時停止しなければなりませんでした。しかし会社分割制度を活用すれば,問題を容易に克服することができるようになりました。

人的分割が可能となった

今までは不可能だった,設立会社・承継会社の株式をただちに分割会社の株主に対して交付することが可能になりました。

この制度は,大規模な会社だけでなく中小規模の会社にも利用可能な制度です。

しかし利用にあたっては関連する規定に注意を払いつつ,リスクを最小限にする方策も必要です。

会社分割で留意する事項

債権者保護

会社分割は、企業再編を容易にする制度ですが、その反面、会社債権者の保護も十分に図る必要があります。

- 実質的に債務超過となっている「事業」を分割することは許されません(資本充実の原則)

- 会社分割にあたっては、「各会社の負担すべき債務の履行の見込みがあること」及び「その理由」を記載した書面を事前に開示する必要があることから、元の会社(分割会社)が債務超過となるような会社分割も許されません。

労働者の保護

会社分割前に、会社側と労働者が事前に協議すること、会社が一定の労働者に対し転籍・異動を書面で通知することを定めています。労働者は異議を述べることが可能な場合があります。

簡易的な手続

会社法は、吸収分割により吸収分割承継会社に承継させ、または新設分割により新設分割設立会社に承継させる資産の帳簿価額の合計額が吸収分割会社または新設分割会社の総資産額として法務省令で定める方法により算定される額の5分の1(これを下回る割合を吸収分割株式会社の定款で定めた場合にあっては、その割合。)を超ない場合について、各分割会社の株主総会の特別決議による承認を不要とするという、より簡易な手続を定めています。

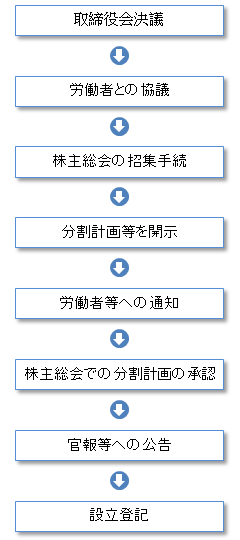

新設分割の場合の流れ

新設分割の流れ

- 取締役会決議

分割計画を作成 - 労働者との協議

承認総会の会日の2週間前までに承継される営業に従事する労働者等と協議します。 - 株主総会の招集手続

- 分割計画等を開示

- 労働者等への通知

公開会社の場合は、インサイダー取引を規制するため、会社分割を行うことにつき開示が必要となる場合があり、さらに、有価証券報告書提出会社については、臨時報告書も同時に提出することが必要となる場合があります。 - 株主総会において、分割計画の承認

この承認にあたっては、特別決議(発行済株式総数の過半数に当たる株式を有する株主が出席し、出席株主の議決権の3分の2以上に当たる多数の賛成)が必要です。

なお、会社分割に反対する株主は、事前に反対通知を出し、かつ株主総会において分割計画に反対し、さらに、株主総会から 20日以内に株式買取請求をすることとなります。 - 官報等への公告

株主総会における承認から2週間以内に、分割に異議があれば1 か月以上の一定期間内に異議の申出をすることを官報に公告し、さらに知れたる債権者に対して個別に異議申出を催告することを要します。 また、分割会社は、株主総会の承認決議の日から2週間以内に、その株主に対し、新設分割をする旨並びに他の新設分割会社及び設立会社の商号及び住所を通知ないし公告する必要があります。 - 設立登記

設立登記をすることにより、会社分割の効力が生じます。

分割後も、一定の事項につき事後開示が行われるとともに、株主に対する通知がなされます。

また、分割会社、新設会社のそれぞれの株主、取締役、監査役等、分割を承認しなかった債権者等は、分割の日から6か月以内に訴えを提起することによってのみ会社分割の無効を主張することができます。

会社の解散・清算

会社の自主的な判断で存続を終了することは会社の「解散」であり、この解散に伴い会社の法的存在を消滅させる手続が「清算」または「清算手続」です。

次の事業展開を考えるための、手法の一つです。

会社を継続するメリット・意義・目的がなくなった場合や、業績悪化部門の整理など、損失を最小限に抑えることが出来ます。このような場合、通常清算を選択します。

通常清算の手続きの流れ

最短でも3ヶ月程度の期間が必要となります。よくスケジュールをご検討下さい。

- 株主総会の特別決議による解散決議

- 清算人・代表清算人の選任

- 清算人就任登記・解散登記

- 解散の通知・公告

- 会社財産の現況調査

- 現務の結了

- 財産の換価・分配・処分

- 債権者保護手続き(解散公告など)

- 決算報告承認総会の招集・開催

- 清算結了登記

※ 税務上の手続きとして解散確定申告、清算確定申告なども必要です。

詳細はお気軽にご相談ください。